Sustentabilidade Financeira

Sustentabilidade Financeira

O QUE DIZEM O BALANÇO E A DEMONSTRAÇÃO DE RESULTADOS SOBRE A SUA EMPRESA?

Os empresários e os gestores de topo, sobretudo das startups, são grandes “apaixonados” pelas suas ideias de negócio e produtos. Contudo, é necessário olhar também para os números, de uma forma objetiva e devidamente enquadrada, porque estes refletem a verdade das empresas: da aceitação do produto no mercado, da qualidade da gestão operacional e, no fim da linha, da qualidade da gestão e da liderança da empresa.

Este artigo visa apoiar os empresários e gestores de topo das PME, não especialistas em gestão financeira, a conhecerem melhor a realidade económico-financeira das suas empresas, a entenderem os mapas e os alertas da contabilidade e a apoiar o planeamento económico-financeiro do futuro. Vamos apresentar genericamente as 2 demonstrações financeiras obrigatórias mais utilizadas, o Balanço e a Demonstração de Resultados.

1.1 O Balanço

O balanço é a demonstração financeira menos conhecida da generalidade dos empresários e gestores, mas é muito importante. É um pouco como o presidente da Assembleia Geral dos clubes: apesar de ser o cargo mais importante, a generalidade dos sócios muitas vezes não conhece o seu titular, a não ser quando é necessário tomar as principais decisões em assembleia geral ou quando há problemas graves.

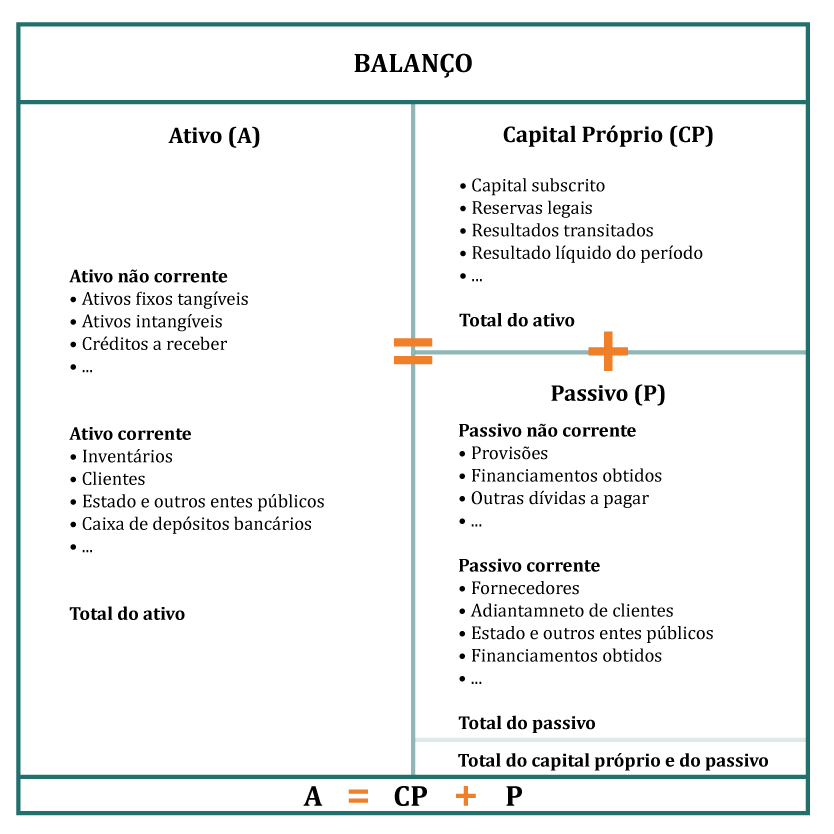

Quando é preciso tomar decisões importantes, como vender parte da empresa ou pedir um empréstimo substancial, a análise do Balanço é crucial. O balanço é o documento contabilístico que expressa a situação financeira ou patrimonial da empresa, em determinada data. O balanço agrupa os ATIVOS (lado esquerdo do mapa) e o CAPITAL PRÓPRIO e o PASSIVO (do lado direito). A equação fundamental do balanço assegura que ATIVOS = CAPITAL PRÓPRIO + PASSIVO.

Vejamos cada um deles um pouco mais em pormenor:

1. Ativo: é conjunto de bens e direitos da empresa. Por exemplo, depósitos bancários, edifícios, créditos sobre clientes, etc

2. Capital próprio: representa o investimento realizado pelos sócios/acionistas. Por exemplo capital social, empréstimos de sócios, resultados transitados, etc.

3. Passivo: é o conjunto de obrigações da empresa perante terceiros. Por exemplo, empréstimos bancários, faturas de fornecedores, etc.

No Ativo e no Passivo é também importante separar os que são de curto-prazo (a receber ou a pagar num prazo até 12 meses) ou de longo prazo (a receber ou a pagar num prazo superior ao anterior).

Alguns destaques:

1. Em termos estruturais, quanto maior for o capital próprio, menor a dependência dos passivos face aos ativos, maior o equilíbrio financeiro da empresa. Significa que, como o investimento de fontes internas é relevante, os ativos têm uma cobertura superior dos passivos, a empresa é mais autónoma de terceiros e tem maior solvabilidade.

2. Em termos de curto prazo, convém assegurar que os ativos de curto prazo cobrem os passivos de curto prazo. Isto é, os direitos de curto prazo que a empresa detém (contas bancárias, clientes a receber, etc) superam as obrigações de curto prazo (salários, prestações de empréstimos bancários, pagamentos a fornecedores, etc).

Quando os capitais próprios estão negativos a empresa está em falência técnica. Se o valor dos Capitais Próprios diminui para valores inferiores a metade do Capital Social (em face de resultados transitados negativos, por exemplo), deve tomar-se em consideração o artigo 35º do Código das Sociedades Comerciais.

1.2 A demonstração de resultados

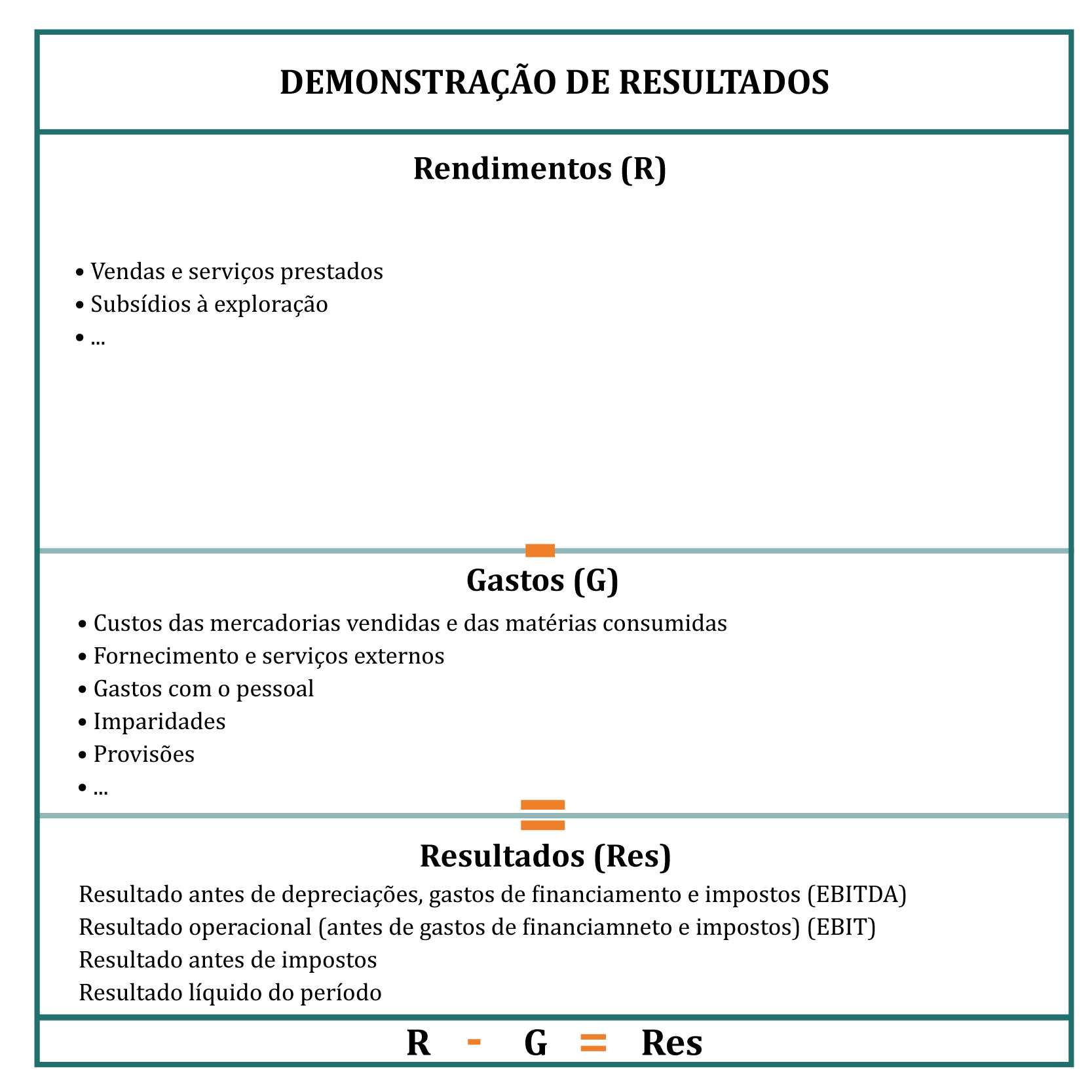

A demonstração de resultados, é onde se avalia o desempenho económico, através da rendibilidade operacional e líquida do volume de negócios e onde é evidenciada a formação dos resultados através da síntese entre os rendimentos e os ganhos (proveitos) e dos gastos e perdas (custos).

Vejamos cada um deles um pouco mais em pormenor:

1. Rendimentos: é composto pelas várias parcelas em que se decompõe os proveitos da empresa, entre os quais se destacam as vendas, prestação de serviços, trabalhos para a própria empresa, subsídios, etc. A expressão “volume de negócios” de acordo com a definição da autoridade tributária, refere-se à soma das vendas (SNC 71) e da prestação de serviços (SNC 72).

2. Gastos: é composto pelas várias parcelas em que se decompõe os custos da empresa, entre os quais custos com pessoal, custo das matérias-primas necessárias ao fabrico dos produtos, rendas de instalações, fornecimentos e serviços de terceiros, etc.

3. Resultados: os diferentes tipos de resultados apurados, conforme as rúbricas de custos consideradas, até à determinação do resultado líquido do exercício.

Existem 2 tipos de demonstrações de resultados: a demonstração de resultados por natureza, quando a divisão dos rendimentos e dos gastos se faz pela natureza do movimento (por exemplo, se diz respeito a custos com pessoal, não interessando se é pessoal das vendas ou da produção); a demonstração de resultados por funções, não é obrigatória para efeitos de reporte fiscal, e aplica-se quando a divisão dos rendimentos e dos gastos se faz pela função (por exemplo, custos com vendas, não interessando se é custos com pessoal ou matérias primas).

Alguns destaques:

1. A demonstração de resultados aplica-se a um determinado período (por exemplo, exercício fiscal de 1 ano), e evidencia se, do ponto de vista económico e operacional, a atividade da empresa gera resultados positivos. Se gerar continuamente resultados negativos, é necessário avaliar se vale a pena insistir nas operações. Apelida-se de zombies, as empresas que durante 3 exercícios consecutivos não produzem resultados suficientes sequer para cobrir os custos financeiros com as dívidas contraídas pela empresa.

2. Os resultados líquidos da empresa transitam para os Capitais Próprios do Balanço no exercício seguinte. Por isso, quanto mais resultados uma empresa for obtendo, mais forte vai também ser o seu equilíbrio financeiro.

2. FAÇA UM CHECK-UP À SAÚDE FINANCEIRA DA EMPRESA

Tal como devemos periodicamente fazer um check up médico para avaliar a nossa saúde, sem estarmos doentes ou com queixas, também a robustez financeira das empresas deve ser avaliada, regularmente, de forma minuciosa, a fim de garantir as boas práticas de gestão: um bom desempenho económico e solidez financeira.

Ao analisar uma empresa, os cenários podem ser os mais variados. Estas podem ter um bom desempenho económico, mas uma débil solidez financeira, que poderá estar associada a investimentos significativos, inerentes de determinada atividade da empresa, ou ser fruto de uma situação financeira difícil no passado.

No entanto, também o inverso é possível: uma empresa poderá ter um mau desempenho económico, mas uma situação financeira confortável, o que acontecerá, por exemplo, se houve uma entrada de capital acima das necessidades da empresa.

Perante cenários tão distintos, como se atinge um pronto de equilíbrio?

A questão fundamental é aferir a capacidade da empresa em gerar resultados. É este o único garante do seu futuro, porque à exceção do indicador da autonomia financeira, para todos os outros indicadores económicos, não existem números mágicos.

A saúde financeira de uma empresa depende de múltiplos fatores: do seu setor de atividade, do ciclo económico em que a empresa se encontra, entre outros. Ao contrário da medicina – nas análises clínicas e exames são atribuídos valores indicativos para um bom resultado clínico – nas empresas essa análise é mais fina e deve ser vista caso a caso.

Um bom ponto de partida para fazer um check-up à saúde financeira da empresa, é a sua evolução histórica. Os projetos empresariais são, normalmente, realizados a vários anos e conhecer estas dinâmicas de evolução, como a demonstração de resultados e o balanço, apresentará uma clara noção do caminho que está a ser percorrido.

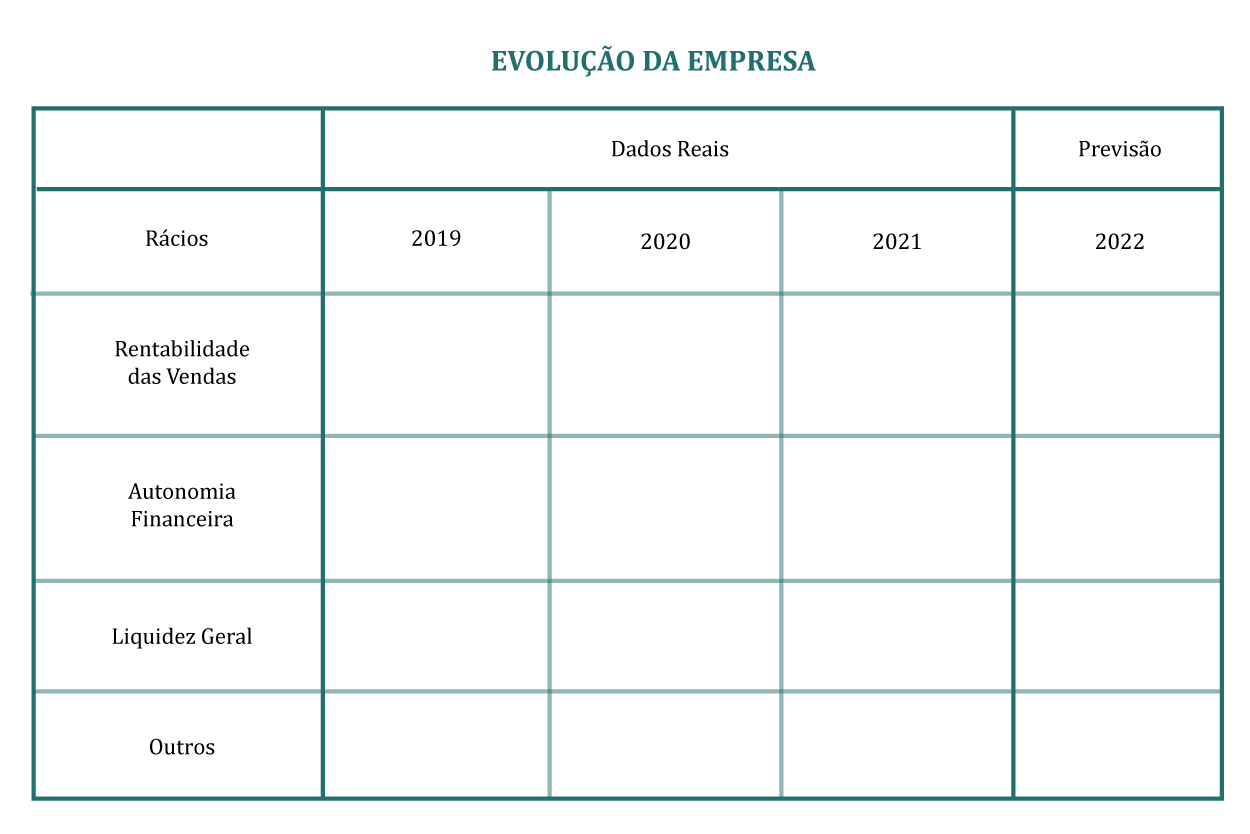

Se ainda não fez esta análise, propomos que comece com a análise de três indicadores:

- Rentabilidade das Vendas (EBITDA / Vendas): mede a eficácia económica da empresa, ou a capacidade da empresa em gerar resultados. Existem outros indicadores, mas este é seguramente um dos mais importantes para analisar a faceta económica da empresa. E, reforçamos, o valor fundamental de uma empresa depende da sua capacidade de gerar resultados (cash-flows) no futuro. Sem esta capacidade, não há projeto que resista muitos anos.

- Autonomia financeira (Capital Próprio / Ativo): evidencia qual a porção de todos os recursos que a empresa usa que estão financiados por meios próprios. De uma forma geral, valores superiores a 20%, 30% preferencialmente, neste rácio, indicam uma boa saúde financeira de médio prazo – embora estes valores podem variar de setor para setor, entre outros fatores.

- Liquidez Geral (ativo de curto prazo / passivo de curto prazo): mede a capacidade da empresa, com os recursos disponíveis, ou a receber, no curto prazo, fazer face aos compromissos já assumidos ou a assumir a breve trecho.

Agora, construa um quadro com estes três indicadores ao longo dos últimos três exercícios, e terá uma perspetiva da trajetória económico-financeira da empresa (e dos eventuais desequilíbrios que possam estar a acontecer).

Se puder complementar o quadro com gráficos, mais facilmente poderá compreender as dinâmicas de evolução.

Este é um quadro de análise relativamente simples. Tendo em conta o setor, a idade, a dimensão da empresa e outras especificidades, pode juntar outros indicadores ou rácios, como por exemplo o Volume de Negócios, e a partir daqui começar a construir um “Dashboard de Gestão”. Pode ainda completar este quadro com a previsão/objetivos a alcançar no(s) próximo(s) anos, e assim fica com um quadro que abrange o passado e o futuro. Saber de onde viemos e onde queremos chegar, é essencial para se trilhar um caminho, uma estratégia de desenvolvimento, e estabelecer os alertas para avaliarmos se estamos a conseguir os nossos objetivos.

Reviews